0144-82-8007

0144-82-8007「FP講座」(住宅を購入する購入した後のプロ直伝!家計の見直し術)

住宅ローンの支払を軽減させる!家計費見直しFP講座!

「住宅ローンの返済額だけ考えてはいけない」

新築でも中古でも戸建て住宅やマンションを割賦にて購入された場合、必ず発生するのが長期間の住宅ローン。

一般の方が住宅ローンの返済を考える時に、まず頭の中で考えるのが現在、居住中の賃貸物件の家賃との比較でしょう。今〇〇万円支払っているんだし住宅ローンだって〇〇万円位なら何も問題なく支払える。そう簡単に考える方も多いと思います。中にはしっかり光熱費のUPも考えている方もいらっしゃいます。

でも実際の光熱費等は「住んで生活をしてから初めて分かる」これが現実です。

ローン返済額の他に光熱費UPをきちんと考慮することが非常に大切なこととなります。

また賃貸物件入居時とは違い不動産登記後1月1日時点での所有者には固定資産税を納める必要がでてきます。

では仮に1月10日に登記をした場合は?このケースの場合、通常売買契約金額の中にその年の課税分が含まれていることが多く翌年から納付書が郵送されることとなり納税義務が発生することになります。居住後、約1年経過してからのことですので意外と忘れがちになり納税分を預金してないなんてことにもなりかねません。固定資産税の納税額は土地や家屋の評価額によって課税額は変わりますが年間で10万円は余分に計算しておいた方が無難と考えた方が良いでしょう。

また物件を購入した場合に新築物件・中古物件に関わらず、いずれ外壁や水廻りのリフォームは必要となることも忘れてはいけません。

購入時にいくら満足できる物件であっても絶対に老朽化は避けられません。特に中古物件の場合リフォームがいつ行われたのかその内容はどこまでされたのか。これにより購入からわずか3年で修繕の必要が発生する場合もございます。

最近では中古物件でも瑕疵担保(かしたんぽ)10年保証!等がされていることもあります。

ここで注意して頂きたいのは購入後の老朽化による保証ではないと言う事。

簡単に瑕疵とは何かと言いますと契約時に売主も気付くことができなかった物件の隠れた不具合と考えて下さい。例えば数年後、不具合が発生しこれは瑕疵では?と保証制度を利用しようとしても調査の結果、これは購入後におきたことによる原因で補償はされません。

なんてなりかねません。

そう考えると毎月の返済額・光熱費のUP・納税・リフォーム費用の貯蓄などを考えた場合やはり現在の家賃の支払額から住宅ローンの返済額を決めるのはNOとなります。

またリフォームが必要な時期にお子様の教育費や進学によりとてもリフォームどころではない。

これも現実です。

では、どう毎月の家計費から無駄をなくすことができるか?

「家計費の見直しは家計簿を付けることから」

もちろん私は「毎月、家計簿をきちんと付けています」と言う方も沢山いると思います。

もちろん私は「毎月、家計簿をきちんと付けています」と言う方も沢山いると思います。

その多くの方は日頃から非常に強く節約を心掛けており中には、プロがびっくりするようなマネープロみたいな方さえもいらっしゃいます。

家計簿を付けているから良いとか悪いとかは別の問題として家計簿を付けている方のほうが付けていない方よりも実際には「預金」をされている割合が多いのが現状です。

なぜなら家計簿を付けることにより毎月の食費は5万円!と目標設定していても実際にはいくら使ったかわからない。結果6万円近く使ってしまっていることも。

同じく家計簿を付けている方が食費の目標は5万円!とした場合基本的に5万円以下の出費で抑える方がほとんど。

食費・光熱費・交際費・趣味・教育費など出費の分野によっては抑えられないことももちろんあります。ですが各、家計費項目ごとに目標を一つでもクリアできた場合には預金をする。更には1年間〇〇万円、10年間では〇〇万円な期限を明確にした目標を設定することが重要となります。

そんな事を言われたって掛かるものは掛かるんだから、しょうがないでしょ・・・

確かにそうですね。毎月100%同じ生活ができる訳ではありません。

と言うより毎月100%同じ生活は送ることができないでしょう。でも必ずできることもあります。

ご主人様の小遣い減額!できれば、これだけはやめて下さいね。

しかし家計簿を付けろと言われても「実際には仕事・炊事洗濯・子育て」だけではなく子供!?

の様な夫の世話!

家計簿を付けたくても付けている暇なんてありません!

確かにそうですよね。

ですが、これだけは実践して下さい!

大きな家計費項目で構いません。食費・光熱費・教育費など他、実際にかかっている費用を1度、再確認して下さい。

節約できる費用・節約できない費用が明確になります。

あなたにとって節約できる家計費の項目は何でしょうか?いくら位なら節約できそうですか?

全部!無理!

それもありかも知れませんね。家計簿をつけている方・つけてない方に関わらず私はファイナンシャルプランナーとして様々なお客様にお会いし相談を受けて来ましたが家計費節約の見直しの1番の近道となるのは「生命保険」これが私の結論です。

なぜなら毎月変動のしない固定した出費となります。

生命保険に関しましては加入する保険会社の選択で同じような保障であっても実は保険料の高い安いが明確で月々の支払金額・年間の支払金額・生涯支払金額総累計など驚くほど大きな支払金額が発生致します。

「安物買いの銭失い」とことわざがございますが。この生命保険に関しましてはこのことわざは「NO」当てはまらない。そう考えて結構です。

特に10年ごとに保険料がUPする「更新型保険」などの場合、ライフサイクルによってはお子様の進学・住宅のリフォームなどの時期にドンピシャで保険料がUP!

なんてことにもなりかねません。

「家計の見直しに私が出す1番有効な手段は生命保険・損害保険の見直し!」

子供が小さい時に万一の場合を考えることも大きな保険の大切な役割の一つです。

ですが年代別の病気リスクを考えて下さい。例えば三大疾病(ガン。心疾患・脳疾患)20代でなる可能性は?60代でなる可能性は?病気による死亡のリスクは?

更新型保険の基本は若い時に大きな保障。リスクが高い時には少ない保障。これが基本です。

なぜなら保険料がどんどんUPし続けるため保険料を抑えるために保障を減額するからです。

仮に20代でガンが見つかり入院・手術をされた場合、一時金500万円を受取った。

確かに大きな保障ですが本当に必要ですか?そのお金がなければ病気と闘えませんか?

その一時金の保障がある場合、通常入院保障・手術保障も付加されているはずです。

個室で療養された場合でも一時金には手を付けずに済むことでしょう。

「高額療養費制度」をご存知でしょうか?

任意加入の保険の前に社会保障制度が日本にはあります。長期休暇で傷病手当の給付なども。

やはり大事なのは毎月高額な固定の出費である生命保険を必要な保障を十分確保した上で保険料を抑える!

私は家計費の節約には断然、保険の見直しが有効だと考えております。

では、どこで相談したら良いの?そうだ、現在、加入中の〇〇生命の〇〇さんに相談して見よう!

その応えは「NO」!

何年もお世話になっていて本当に親切で人柄も良く親身になってくれる。

〇〇さんなら安心して相談できるよね!

確かに信頼できる方に相談するのがBESTかも知れません。

でも・・・大変、申し上げにくいのですが良くても悪くても、また同じ保険会社でのお見積もりですよね。

先程、簡単に申し上げたように「保険に関しては、高いから保障内容が必ず良い」訳ではございません。

また色々な保障の全てが〇〇保険会社1社のみが割安で充実している!訳でもございません。

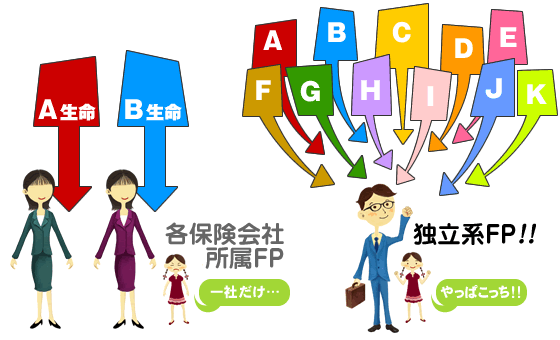

やはり、その上で最低でも複数社の保険を取扱う代理店さんでの見直しをお勧め致します。

ただ複数社扱う代理店で相談した場合でも誰があなたの保険の見直しをしてくれるのか。

ここでもまた、大きな差が出てしまいます。

FP(ファイナンシャルプランナー)とは一体何でしょうか?

保険分野でのFPの本来の業務は様々な金融商品等の中から少しでも良い商品のご提案をしそのお客様に合った家族構成・ライフイベント等を考慮し保障額や保険期間を正しく設定し社会保障制度をきちんと考慮した上で無駄なく提案する。

これがFPの業務の本来の姿。

残念ながら資格を有していても保険会社1社しか販売できない。試験勉強の為の知識であり社会保障制度など法改正情報も忘れてしまった、良く分からない。

これでは肩書きだけでFPの意味がありません。

また日々様々な情報収集を吸収しFPなりの明確な意見を持つ事が私は必要ではないかと考えます。

ファイナンシャルプランナーとしてよりも弊社は総合コンサルタントとして毎日、保険の見直し相談を受けており国内TOPレベルの実績を現在も維持をしております。

ただ単に、この保障の場合、月々の保険料は〇〇円です。ではなくこの保障は〇〇の理由で加入の必要がない。この保障は〇〇の理由だから必要。

ガン保険はA社にした方が内容も良く保険料も安い。でも入院保障は断然B社の方が割安で条件が良い。など全てを家族構成や要望・社会保障制度などを考慮し1からプランを作り上げております。

「資格」「経験」「実績」「知識」を最大限に活用し本当にプラスになる場合のみ。

改善する部分がある場合のみご提案対応をさせて頂いております。

弊社では現在の見直しする必要がない場合には「絶対に今の保障を継続して下さい」

「例え身内が保険外交員の職についたとしても」と新たな提案を致しません。

私は総合コンサルタントとして「完全お客様主義」を貫き通しております。

もちろん利益はございません。ですが、この手法こそが全国TOPレベルになれた結果だと考えております。

住宅を購入する前に購入した後に「家計費最大の節約」として保険の見直し相談を弊社にて1度ご相談して見てはいかがでしょうか。

コンサルタントが不動産を扱うからこそできる手法です。

生命保険に関するご相談は何度でも無料です。

電話でのご相談もお気軽にお問合せ下さい

0144-82-8007

0144-82-8007

営業時間:09時-18時(土日祝:09時-17時) 水曜定休